欢迎光临福州城市网!

今天是 2024年04月28日 星期天

关注社会热点

一起实现我们的中国梦

期货日报

2024年,工业硅新增产能均为低成本产能,新增产能集中在西北地区,分布在新疆、内蒙古、甘肃、青海,而云南原规划50万吨产能项目则延期。市场人士认为,大量低成本产能投产意味着今年工业硅成本整体重心将继续下移,西南地区对价格的成本支撑进一步削弱,但也需要警惕价格继续下行击破北方地区成本线。

成本重心将进一步下移

刘钟颖

随着春节后新疆产能陆续复产,工业硅开启弱势下行行情。本篇文章将从成本构成、电价变化、新增产能三个角度展开关于工业硅成本的讨论,研究今年工业硅成本的变化与趋势,预计今年工业硅整体成本重心在西南地区水电价格季节性波动和低成本产能投产的影响下进一步下移。

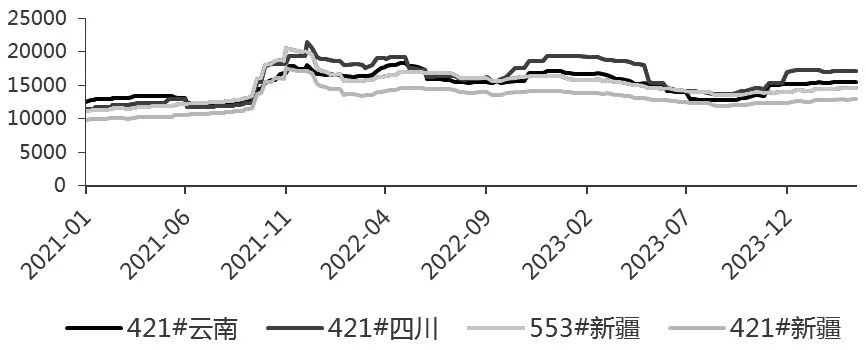

目前工业硅主要牌号供应为421#硅和通氧553#硅,均为2023年全国工业硅供应37%,合计74%。产能分布上,云南、四川、新疆为主要产区。因此,我们将具体以421#云南、421#新疆、421#四川、通氧553#新疆这四个牌号的成本来探讨当前工业硅的整体成本情况。

表为2024年3月云南421#工业硅成本模型

由于电价较低、工艺先进,主产区新疆在三个主产区中成本最低。经测算,421#新疆成本为12906元/吨,折盘面成本11706元/吨,通氧553#生产成本14630元/吨,两者电力成本分别占比30%和32%。

西南地区在枯水期时面临高昂电价,生产设备多为老旧设备,云南、四川的工业硅生产成本远高于新疆地区。以421#云南具体的成本拆分看,其电力成本为主要成本,以0.52元/度云南电价代入测算,生产1吨421#硅耗电13000度,电力占比总成本43.7%。其余原料,如木炭、电极、硅石、精煤、石油焦分别占比成本11%、9%、8%、7%、6%。经过估算,云南地区生产421#完全成本15452元/吨,而四川生产421#完全成本高达17079元/吨,两者价格对应当前421#价格均倒挂,折合盘面成本分别为13092元/吨(云南)和15479元/吨(四川)。

西南地区电价波动呈季节性,每年12月至次年4月为枯水期,7月至9月为丰水期,5月、6月、10月、11月为平水期。2023年,四川枯水期电价较丰水期电价高0.21—0.24元/度,云南枯水期电价较丰水期电价高0.16—0.17元/度,四川地区电价变动较云南地区电价变动大。

图为4种牌号成本对比(单位:元/吨)

图为4种牌号成本对比(单位:元/吨)水电价格的季节性波动将带动西南地区在丰水期成本重心有2200—2700元/吨的下降。为预估丰水期成本,我们保留其他原料价格不变,将丰水期电价代入目前的成本构成。经过测算,421#云南成本预计为13242元/吨,折盘面成本11792元/吨,较枯水期成本低2210元/吨。421#四川成本预计为14349元/吨,折盘面成本12749元/吨,较枯水期成本低2730元/吨。对比2023年丰水期低位成本,421#四川测算结果与去年基本持平,而421#云南测算结果则较去年高500元/吨。地区上的差异主要由于云南生产原料中木炭价格上涨,而四川生产配料中不使用木炭。此外,值得注意的是,即使丰水期电价回落,西南地区生产成本依旧高于北方产能生产成本。

从成本构成可以看出,以牌号421#硅为例,新疆产区成本远低于云南、四川产区。进入枯水期,西南地区由于成本上涨,利润倒挂,开工率大幅下行。而北方产能由于利润维持,除部分新疆产能因环保而停减产,其余产能生产较为平稳。可以看出,硅厂对利润较为敏感,冶炼利润能有效调节工业硅产出,即利润驱动对工业硅生产较为有效。

今年新增北方低成本产能将带动工业硅成本重心整体下移。2024年,工业硅新增产能均为低成本产能,新增产能集中在西北地区,分布在新疆、内蒙古、甘肃、青海,而云南原规划50万吨产能项目则延期。分地区看,主产区新疆预期投产产能70万吨,内蒙古35万吨,甘肃29万吨,青海10万吨,合计144万吨。西南产区的产能由于枯水季电价上涨带动成本上移,出现利润倒挂情况,全年利润情况低于北方产能,规划产能大多延迟投产,今年投产可能性较小。同时,北方低成本产能即使在价格击破西南产区成本线时依旧能维持一定利润,投产意愿较高。大量低成本产能投产意味着今年工业硅成本整体重心继续下移,西南地区对价格的成本支撑进一步削弱,但也需要警惕价格继续下行击破北方成本线的可能性。

目前工业硅成本呈南高北低局面,西南产能成本倒挂,而北方产能维持利润正常生产。

展望今年工业硅成本的变动趋势,局部上西南地区成本在丰水期有季节性下降,整体上低成本产能陆续投产带动成本重心下移。随着低成本产能在总产能中占比进一步上升,工业硅整体综合成本重心将较去年下移,西南产区成本支撑预计进一步削弱。

回顾2023年上半年,当硅价跌破最后一个主产区新疆的553#平均成本线,新疆加入减产行列,同时西南地区因成本亏损严重而推迟复产,硅价触底止跌。当下新疆通氧553#再次站上盈亏平衡线,后续可观察新疆产能的开工情况对价格的影响。(作者单位:金瑞期货)

关注多晶硅新项目落地进度

陈琳萱

上周,SI2405合约周内高点13375元/吨,低点12515元/吨,周跌幅达3.58%。其中,3月15日SI2405合约大幅下挫,盘中跌破13000元/吨,跌幅一度达5.47%,引发市场热议。

对于本次盘面加速下跌,我们认为主要原因在于:第一,工业硅自身基本面承压。供应端表现为新疆持续增产,而西南存有复产预期;需求端呈现出下游采购节奏稍缓,现货成交略显冷清;库存方面,社会库存季节性去库并不显著,注册仓单高位且边际累积,总库存压力较为显著。第二,在基本面未给出显著利好信号的情况下,市场看空情绪浓重。

相比于此前期货价格受终端利好信息影响,日内上涨后迅速回落于正常波动区间,本轮价格下跌后却未显强势回归动力。3月18日起新的交易周中,工业硅期货价格于12600—12900元/吨区间振荡下行,该区间下限已接近2023年6月工业硅期货最低价12270元/吨,期货端或已提前计价丰水期西南成本支撑线。同时,3月19日大厂工业硅报价普调600元/吨,进一步显示出出货压力。基于此,我们将回归基本面,研判硅价后续走势。

供应方面,开年以来,工业硅周度产量整体维持稳定,并呈小幅边际走高趋势。据相关机构数据,截至3月15日当周,工业硅周度产量为8.08万吨,较前一周增加0.67%。

就主产区产量而言,可以观察到,四川周产量已触及历史底部,云南周产量稳定于历史同期平均位,产量进一步减少空间有限。近期,云南怒江地区有鼓励硅厂复产的动作,但考虑到西南地区目前仍处在传统枯水期,短期内生产成本将高位波动,西南主产区大部分硅企的复产仍有来自成本端的压力,因此复产或难以加速,预计短期内西南产量将继续低位波动。

相比之下,新疆地区近期周产量增速较为显著,后期或继续稳于高位。一方面,部分于春节前停产的硅炉陆续复产,另一方面,当地已有部分新产能建成,或有产能陆续释放。但同时需关注,工业硅现货价格仍处于持续下跌状态,新产能若要加速释放,则需面临利润压缩境况。因此,新产能产出对后续供应贡献仍有考量空间。

需求端,多晶硅、有机硅两个环节的产量稳定增长、库存压力可控,但现货采购稍显谨慎。

其中,春节后有机硅产品价格大幅上涨,但大行情并未带动原料端的大采购。一方面有机硅企业自身原料库存尚不紧缺;另一方面终端需求仍未显著修复,行业颓势难言彻底扭转。因此,短期内有机硅企业对于工业硅的采购需求尚不急切。

多晶硅方面,工业硅现货及硅粉价格下跌不止,一定程度上也反映出多晶硅端的采购力度不强。

硅铝合金方面,当下开工率基本修复完成,但由于下游多维持按需采购,开工率进一步上行空间有限。而采购环节弱势维持已久,基本已计入价格之内,在铝合金侧出现显著增长迹象前,其对工业硅需求的边际影响较弱。

截至3月15日,工业硅社会库存合计17.91万吨,注册仓单合计24.29万吨。数据显示,社会库存已连续3周边际减少,且带动社库+注册仓单总量边际减少,在一定程度上反映出下游稳定生产带来的需求韧性,但总量减少的绝对量不及1万吨,略不及市场预期,工业硅库存依然承受着高位压力。

上周市场看空情绪浓重,盘面或提前交易西南丰水期成本,期货价格大幅下挫,而当下估值端与驱动端有所背离:

估值端,期货价格在枯水期时已于底部区间运行,目前已跌至北方高成本硅企盈亏线附近,并接近去年丰水期最低价,下方支撑力度较强。

基本面驱动端,供需预期偏弱。一方面,在丰水期西南成本下移逻辑下,供应端的增产阻力或将逐步缩小。另一方面,需求侧也暂难给出有力支撑,其中,有机硅生产企业3—4月份将逐步进入检修,其对工业硅的需求预计将维持稳定。多晶硅二季度或有新产能投放,但由于其自身也面临价格低位运行、下游采购具有不确定性,因此,其新项目实际落地及爬产速度仍待观望。

整体来看,工业硅期货价格处于上下两难之际,短期或于底部振荡。后续关注生产端是否会发生减产操作,以及下游采购节奏和新产能投放进度。(作者单位:紫金天风期货)

分析人士:价格韧性犹在但库存偏高

记者 刘威魁

3月20日,工业硅期货底部振荡,主力SI2405合约报收12690元/吨,下跌0.04%。现货价格方面呈现持续松动态势。数据显示,3月20日,通氧533#均价报14200元/吨,下跌50元/吨;通氧421#均价报14900元/吨,下跌50元/吨。

物产中大期货高级分析师陈晓伟认为,工业硅价格下跌主要是成本季节性下降以及高库存压制价格。一方面,当前主力合约为SI2405,往年5月季节性从枯水期转为丰水期,水电价格逐步下调,而电价占成本比重较大为40%左右,进而带来生产成本的下移,导致价格大幅下跌,去年此时也因为这个原因价格出现了大跌。另一方面,工业硅整体库存较高,且近期去库速度缓慢,叠加下游需求不及预期,造成价格进一步下行。此前市场对于下游需求好转较为乐观,但近期无论是有机硅还是多晶硅,需求端都呈现偏弱状况。

长安期货分析师王楚豪认为,当前工业硅期货盘面价格很大程度是因为大厂现货价格下调影响所致。消息面来看,3月19日,天津港送到工业硅553#报价下调600元/吨至14300元/吨,551#报价下调600元/吨至14400元/吨,421#报价下调600元/吨至14800元/吨,441#I报价下调600元/吨至14600元/吨。《中共中央办公厅国务院办公厅关于加强生态环境分区管控的意见》指出,支持国家重大战略、重大基础设施、民生保障等项目建设。实施好沙漠、戈壁、荒漠地区大型风电和光伏基地建设。

“当前供给面整体影响并不明显,一方面现货价格持续松动,下游需求持弱,大厂带头降价,使得市场情绪愈加悲观。当前行业供给预期继续增加,虽然云南个别产地停炉减产,但不及西北增量及西南其他地区的复产量。西北新开炉数量持续增加,主要为新疆、甘肃、内蒙古。多晶硅产量继续稳定增长,价格重心略有下移。”王楚豪强调。

从短期情况来看,陈晓伟分析,尽管水电成本预期未来下降,但火电成本较为稳定,硅石、石油焦、电极等各原材料价格基本稳定。工业硅利润变动不大,平均利润已经亏损,部分硅厂将出现停炉情况。供给端,整体供应有小幅增加。分地区看,西北地区平稳复产,西南地区开工率有所下降,其中云南部分硅厂计划减产停炉。需求端,下游有机硅微利但有所好转,因此产量并未减少,反而继续增加。需求偏弱,整体库存稳中有增,导致价格仍然下跌。多晶硅成本利润稳定,产量小幅增加,但下游硅片厂库存相对充足,下游补库积极性一般。铝合金开工率节后回升至高位,下游采购有好转迹象,价格相对偏强。

据统计,多晶硅复投料报价56—63元/千克;多晶硅致密料53—60元/千克;多晶硅菜花料报价50—55元/千克;颗粒硅52—55元/千克。由于部分新增装置产品质量参差不齐,下游对质量要求提升,不同质量产品之间价差会逐步拉开,目前N型料供应偏紧的情况有所缓解,但供大于求的行业格局依然没有改变。有机硅方面,昨日华东地区单体厂家整体稳价,主流报价在15800—16300元/吨,近期接单情况不佳,预订单有限,高位出货压力较大,下游逢低补库,交投谨慎,新单有限。铝合金方面,国内铝合金锭现货价格持稳,市场问货询价增多,持货商现货库存普遍较低,挺价出货意愿较强,但成交量有限。

综合来看,王楚豪分析,工业硅下游需求一般,由于春节后下游维持“买涨不买跌”的心态,以及少量多次的采购节奏,市场成交平淡,厂库库存处于缓幅累增过程,总体略有累库。库存数据显示,截至3月15日当周,社会库存为36.3万吨,环比增加1.11%;样本企业库存为182995吨,环比增加4.71%;主要港口库存为10.5万吨,环比增加1.94%。从仓单数据来看,截至3月20日,广期所公布的注册仓单49112手,折合24.56万吨,较前一日增加2845吨。从中长期看,王楚豪认为,预计有机硅价格跟随工业硅价格振荡,铝合金仍以消耗库存为主,新增需求仍有待观察;整体需求仍有待释放。

展望后市,陈晓伟认为随着4—6月份丰水期临近,水电会进一步下调,带动西南地区成本重心下移,导致产量有增长预期。需求方面,短期偏弱,因此价格继续偏弱为主。建议后期重点关注工业硅价格12000元/吨的成本支撑位以及减少情况。

“短期来看,工业硅现货层面价格下调,加剧市场悲观情绪,目前工业硅市场价格已跌至北方多数产区硅企成本线附近,硅企生产压力显现,但采购方仍持观望情绪,囤货意向不大。”王楚豪也认为,贸易商在上游货源受限,以及下游接货能力差的情况下报价难度大。整体价格韧性犹在,但是库存整体水平依然偏高。目前需观察下游需求的恢复情况及上游产能的释放,若上游库存压力没有明显缓解,硅现货价格仍有小幅向下盘整的可能。